Varför BankID och MitID blir standarden för företagsidentifiering inom onlinehandel

augusti 13, 2025

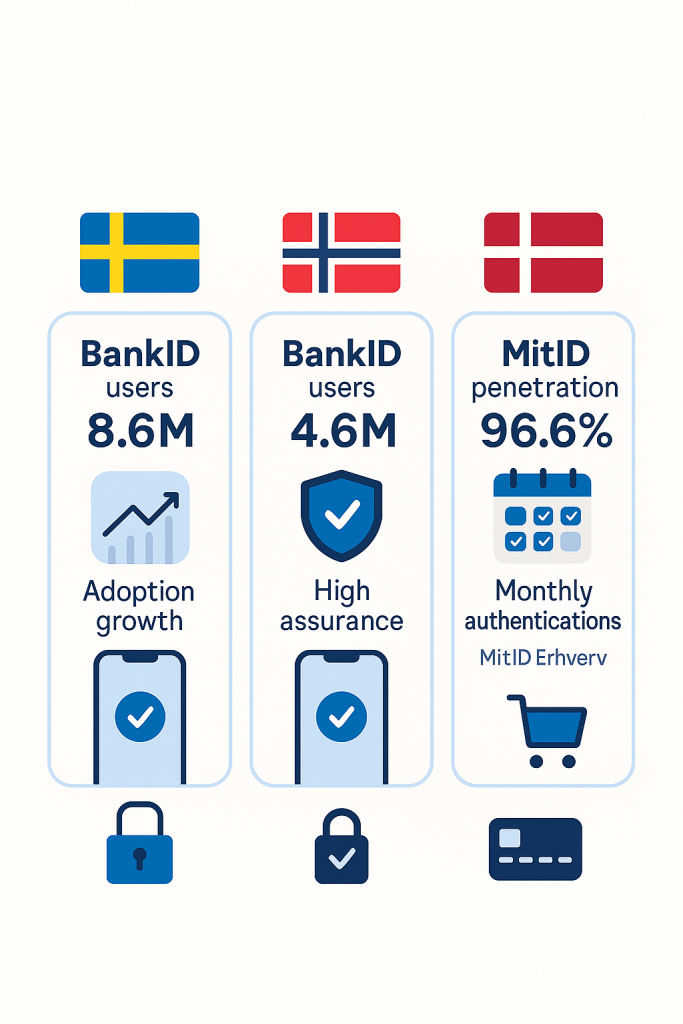

Modern e-handel lever eller dör på pålitlig, omedelbar identifiering. I Norden driver BankID (Sverige & Norge) och MitID (Danmark) nu allt från inloggningar till juridiskt bindande signaturer — och företag standardiserar på dem eftersom konvertering, efterlevnad och täckning förbättras samtidigt. Endast i Sverige finns 8,6 miljoner BankID-användare 2024, Danmark rapporterar 96,6% MitID-penetration bland 15+ invånare, och 4,6 miljoner norrmän använder BankID.

Affärsproblemet dessa eID löser

Handlare måste minska bedrägeri utan att döda kassan. Regler som PSD2 Strong Customer Authentication (SCA) och anti-penningtvätt kräver starkare, multifaktoridentitet — och dålig UX kan krossa konvertering. Bankutfärdade eID löser båda: högsäker autentisering som användare redan känner till, levererad på sekunder vid betalning, registrering eller kontraktssteg.

Varför nordiska bankstödda eID vinner i kassan

- Massiv täckning = färre fallback-lösningar. BankID och MitID når majoriteten av lokala kunder, så du kan standardisera på den starkaste flödet utan extra friktion.

- Byggt för säkerhet. Svenska BankID är godkänt under eIDAS på ”Substantial” LoA; MitID stöder Substantial och High; Norska BankID opererar på Substantial med vägar till High för känsliga fall.

- Juridiskt robust signering. Båda ekosystemen stöder kvalificerade eller avancerade e-signaturer och bindande godkännanden — idealiskt för B2B-kontrakt, abonnemang, kredit och telco-flöden.

- Vanetrogenhet = högre konvertering. Nordiska användare autentiserar dagligen med dessa appar, så ”verifiera med BankID/MitID” känns bekant, snabbt och säkert.

Snabb jämförelse: täckning, säkerhet, användning

| Land | Primärt eID | Adoptionsstatus | eIDAS/Säkerhet | Typiska affärsanvändningar |

|---|---|---|---|---|

| Sverige | BankID | 8,6M användare (2024) | Substantial LoA | Inloggning, betalningar SCA, e-signering |

| Norge | BankID | 4,6M användare (≈90% berättigade) | Substantial (vägar till High för vissa flöden) | Inloggning, e-signering, reglerad onboarding |

| Danmark | MitID / MitID Erhverv | 96,6% av 15+ har MitID; 89M månatliga autentiseringar (genomsnitt 2024) | Substantial & High | Inloggning, e-signering, agera för företaget |

Hur de möjliggör affärsidentifiering — inte bara personlig KYC

B2B-handel behöver veta vem som agerar och för vilken enhet/roll.

Så här stödjer BankID/MitID detta:

- Verifiera personen med eID (BankID/MitID) på stark LoA.

- Knyt personen till företagsrollen med officiella register och roll-/mandatkontroller i back-end eller via integratör. Danmark formaliserar detta via MitID Erhverv, vilket tillåter anställda/ägare att agera för företaget. Norge och Sverige parar ofta BankID-login med registeruppslag innan företagsåtgärder tillåts.

- Fånga en bindande signatur med samma eID för att slutföra kontrakt, order eller mandatgodkännanden.

B2B-handlingskarta (vad används när)

| Steg | Mål | Rekommenderad eID-åtgärd |

|---|---|---|

| Skapa företagskonto | Verifiera auktoriserad representant | BankID/MitID auth + roll-/registerkontroll |

| Kreditlinje eller abonnemang | Få bindande samtycke | E-signatur med BankID/MitID |

| Högriskorder (elektronik, telco, prepaid) | Möt skärpta ID-regler & SCA | BankID/MitID step-up före leverans |

| Admin-ändringar (förmånstagare, gränser) | Non-repudiation | Reautentisera + signera med eID |

Efterlevnadsfördelar: eIDAS 2.0 & EU Digital Identity Wallets

eIDAS 2.0 trädde i kraft 20 maj 2024, och kommissionen antog ytterligare genomförandeföreskrifter i maj 2025. Senast 2026 måste medlemsstater erbjuda minst en EU Digital Identity Wallet. Nordiska eID uppfyller redan nyckelkrav på säkerhet och interoperabilitet, vilket gör att handlare kan återanvända högsäker identitet över gränser.

Påverkan på viktiga mätvärden

- Högre konvertering vid inloggning/kassa. Användare känner till flödet; färre avhopp jämfört med okända KYC-hinder. (Nordisk e-handel och onlinebetalningar fortsätter öka, vilket stärker vana med digitala flöden.)

- Lägre bedrägeri & chargebacks. Stark bankautentisering + bindande signaturer avskräcker kontokapningar och förnekande.

- Revision redo efterlevnad. LoA-mappning till eIDAS och sektorsregler förenklar revision och gränsöverskridande acceptans.

Implementeringsplan för handlare & plattformar

- Välj integrationsväg. Koppla direkt till nationella eID-tjänster eller använd eID-hub/aggregator som erbjuder BankID (SE/NO) och MitID från ett API med LoA-kontroller.

- Kartlägg säkerhet mot risk. Kräv Substantial för standardinloggning och SCA, och step-up till High (där tillgängligt) för känsliga B2B-åtgärder.

- Lägg till rollkontroller för B2B. Efter eID-autentisering, validera företagsroller/mandat (t.ex. via MitID Erhverv i DK) innan admin- eller kontraktsåtgärder tillåts.

- Erbjud e-signering som en inbyggd steg. Låt kunder signera order, MSA, mandat och förnyelser utan att lämna ditt flöde.

- Designa för vana. Standardisera på eID där det finns; håll SMS/OTP endast som fallback. Utbilda användare vid första användning, sedan förlita dig på ett-trycks app-godkännanden. (MitID rapporterar veckovis användning av 87% av användarna — en vana du kan utnyttja.)

Nordisk översikt: var varje eID lyser

- Sverige (BankID). Nästan universell adoption; allestädes närvarande för bank, e-handel SCA och signaturer. 8,6M användare 2024.

- Norge (BankID). ~4,6M användare; standard för autentisering och e-signering över sektorer.

- Danmark (MitID & MitID Erhverv). Nationell standard för medborgare och företag att agera för enheter; 96,6% av 15+ har MitID.